- 相続に関する税についてまとめるとこのような内容になります。

相続と相続税

相続とは、ある人が亡くなったとき、その人の財産(金銭や不動産だけでなく、すべての権利・義務を含みます)を配偶者や子どもなどが引き継ぐことです。民法では、ある人が亡くなったときから相続が開始されることとなっています。また、亡くなった人は被相続人、財産を引き継ぐ人は相続人といいます。

平成29年4月1日以降は以下の個人について取扱いが異なります。

- 日本に居住している在留資格者で一定の場合には日本の国内にある財産だけに相続税がかかります。

- 国外の財産を相続によって取得した個人が、日本国籍を有しており、かつ、相続開始前10年以内に相続人又は被相続人が日本国内に住所を有していた場合など、相続人又は被相続人が一定の要件に該当する場合には相続税の納税義務者に該当します。

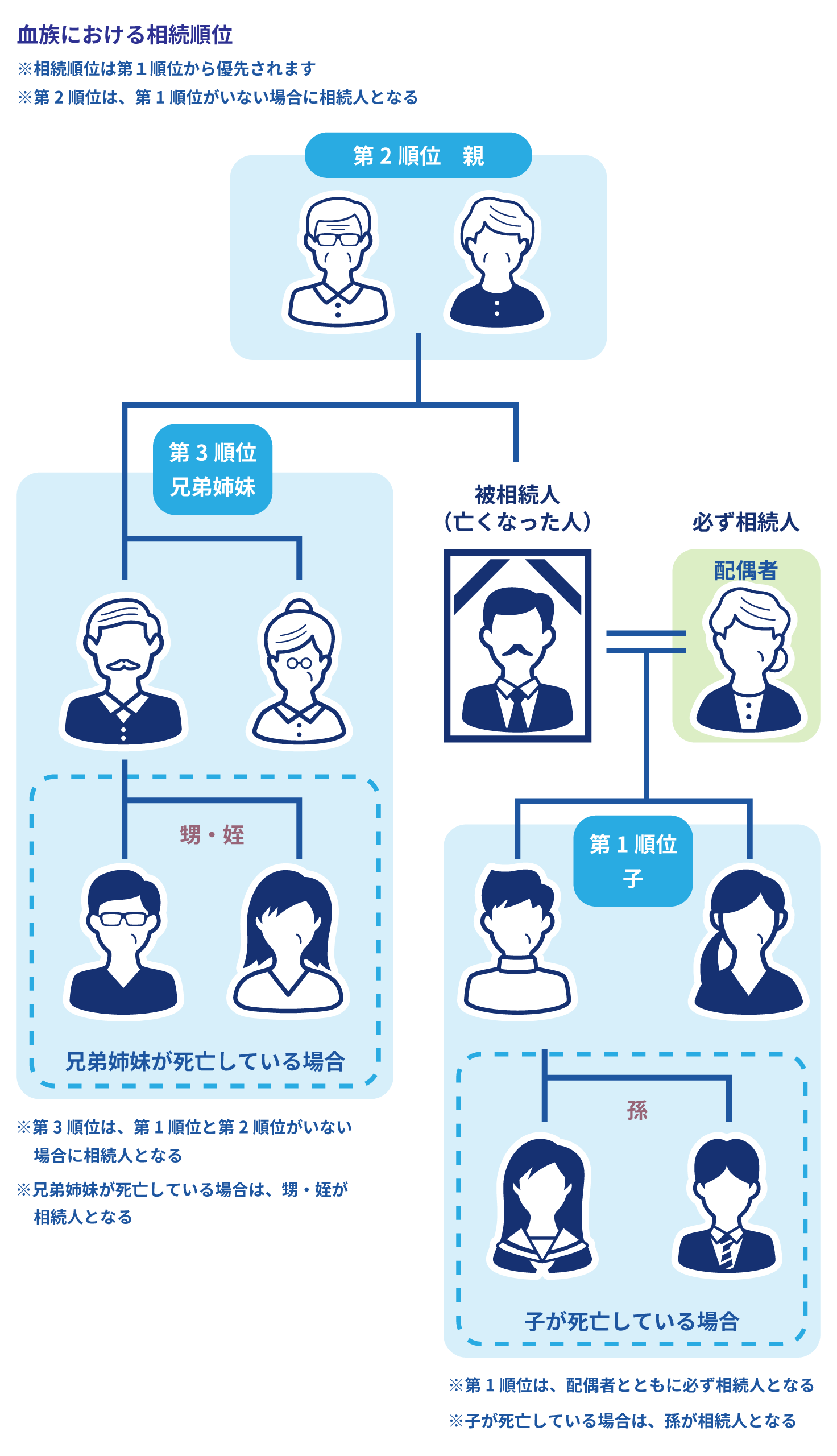

相続人の範囲と順位

相続人の範囲と順位を次のように定めています。これらの相続人を「法定相続人」といいます。

- 第1順位配偶者、直系卑属(子や孫、ひ孫など)

- 第2順位配偶者、直系尊属(父母や祖父母、曾祖父母など)

- 第3順位配偶者、兄弟姉妹(亡くなっている場合には甥姪)

(注)親や祖父母などを直系尊属といい、子どもや孫などを直系卑属といいます。また、直系尊属と直系卑属をあわせて、直系血族といいます。

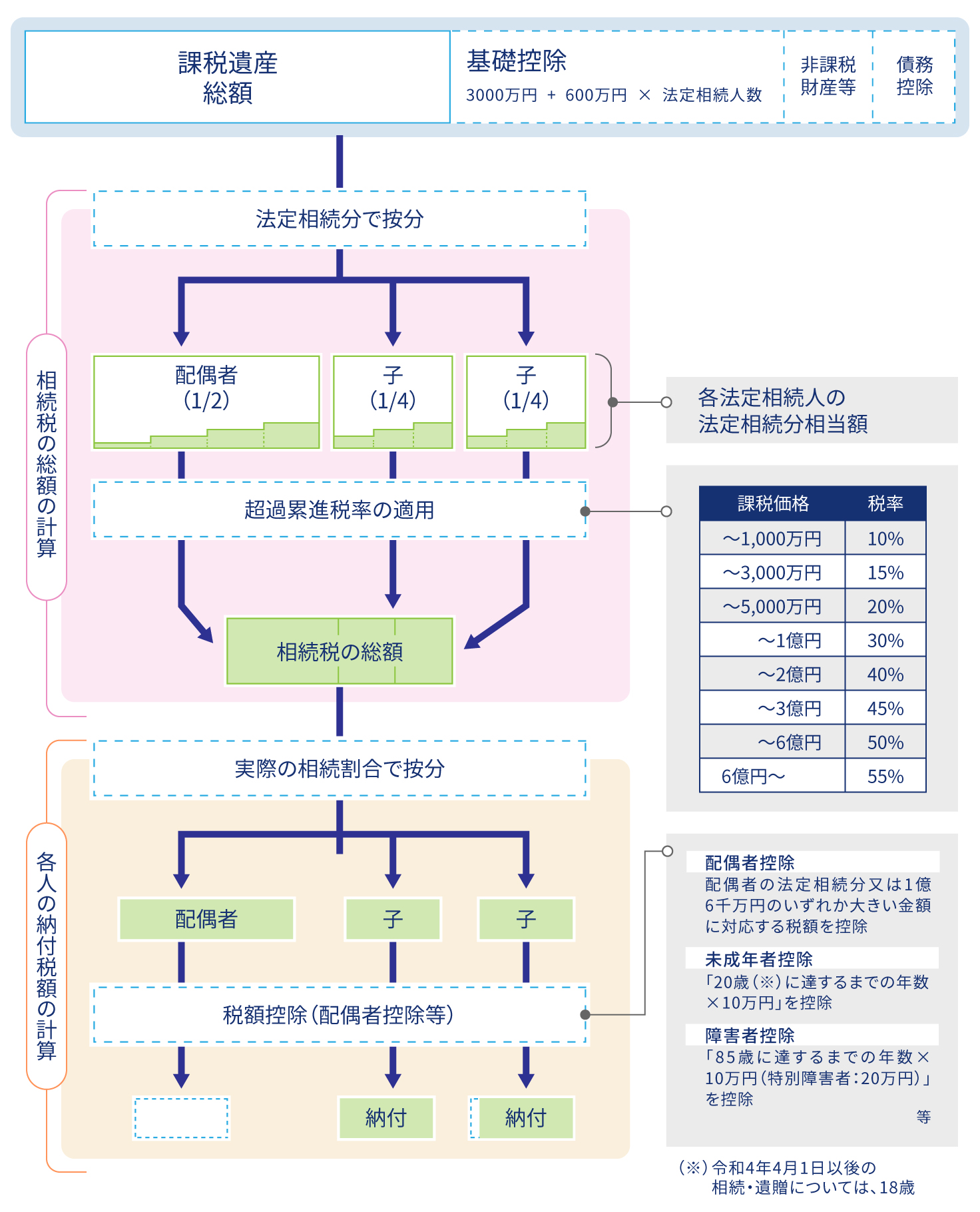

財産がいくらあると相続税がかかるか

相続財産の金額が基礎控除の3,000万円と、法定相続人1人につき600万円との合計額(これを相続税の基礎控除額といいます)以下の場合には、相続税の申告書を提出する必要もありませんし、相続税を納める義務もありません。

基礎控除額を超える場合には、超える部分について相続税の計算をしなければなりません。

相続税の仕組み

贈与税について

贈与税は、個人から贈与により財産を取得した場合に、その取得した財産に課される税です。生前に贈与することで相続税の課税を逃れようとする行為を防ぐという意味で、相続税を補完する役割を果たしています。

昨今の高齢化の進展に伴い、相続による子や孫世代への資産移転の時期がより後半にシフトしています。他方で、高齢者の保有する資産が現在より早い時期に子や孫世代に移転するようになれば、その有効活用を通じて経済社会の活性化に繋がるといった点が期待されます。

こうした観点から、生前の贈与を容易にして、早期に高齢者の保有する資産を子や孫世代に移転できるように、贈与時に一律20 %の贈与税を納付し、後に相続税の計算の際に精算する相続時精算課税制度を創設するなどの取組が進んでいます。

参考:金融広報中央委員会、相続会議、財務省 「もっと知りたい税のこと」

相続手続きは専門家にご相談ください

088-624-5024

088-624-5024電話でご相談もOK

- お問い合わせ

フォーム